Le secteur culturel, en tant qu’acteur économique et social majeur, n’échappe pas aux mutations actuelles liées à la transition écologique et aux exigences de responsabilité sociétale. Face à l’urgence climatique, aux inégalités sociales et à la transformation des attentes des publics comme des financeurs, les institutions et structures culturelles doivent désormais intégrer l’écologie et la RSE (Responsabilité Sociétale des Entreprises) dans leur fonctionnement. Cette intégration ne repose pas uniquement sur une volonté éthique : elle répond aussi à un cadre légal et réglementaire de plus en plus exigeant au niveau national et européen.

Dans ce contexte, des outils spécifiques tels que le CACTÉ viennent compléter les obligations générales pour aider le milieu culturel à s’engager dans une transition profonde, structurée et mesurable.

Le CACTÉ : un cadre structurant pour le secteur culturel

Le CACTÉ (Contrat d’Activité et de Transformation Écologique) est un outil de contractualisation qui engage les structures culturelles dans une trajectoire de transformation écologique et sociétale.

Il s’applique :

- De manière obligatoire : à toutes les structures de production, de diffusion et/ou de formation du secteur de la création artistique ayant signé un contrat d’au moins trois ans avec le ministère de la Culture.

- De manière conditionnelle : aux structures non soumises à une contractualisation pluriannuelle mais dont le financement est renouvelé chaque année depuis trois ans ou plus. Dans ce cas, un document spécifique de contractualisation est établi.

L’objectif du CACTÉ est d’accompagner la transition écologique du secteur, en cohérence avec les engagements nationaux et européens de la France, tout en tenant compte des spécificités du milieu culturel (spectacle vivant, arts visuels, musique, patrimoine, etc.).

Les fondements législatifs nationaux en matière de RSE et d’écologie

La France a progressivement mis en place un cadre législatif et réglementaire visant à responsabiliser les acteurs économiques, y compris culturels, face aux enjeux sociaux et environnementaux.

La loi PACTE (2019)

La loi PACTE du 22 mai 2019 marque un tournant majeur :

- Article 1833 du Code civil : toute société doit désormais prendre en considération les enjeux sociaux et environnementaux dans son objet social.

- Article 1835 du Code civil : possibilité d’inscrire une raison d’être dans les statuts.

- Création du statut d’entreprise à mission : permettant aux structures qui le souhaitent d’aller plus loin dans leurs engagements sociaux et environnementaux.

Autres obligations françaises pertinentes

- Loi sur le devoir de vigilance (2017) : impose aux grandes entreprises un plan de vigilance pour prévenir les atteintes graves aux droits humains et à l’environnement dans leurs chaînes de valeur.

- Loi Climat et Résilience (2021) : renforce la responsabilité des acteurs économiques en matière de réduction des émissions de gaz à effet de serre, d’adaptation et de transition écologique.

- Code de l’environnement : impose déjà certaines obligations (bilan carbone, tri et valorisation des déchets, respect des normes énergétiques pour les bâtiments, etc.).

Le cadre européen : vers une transparence accrue

Dans le cadre du Pacte vert pour l’Europe, plusieurs directives renforcent les obligations des entreprises :

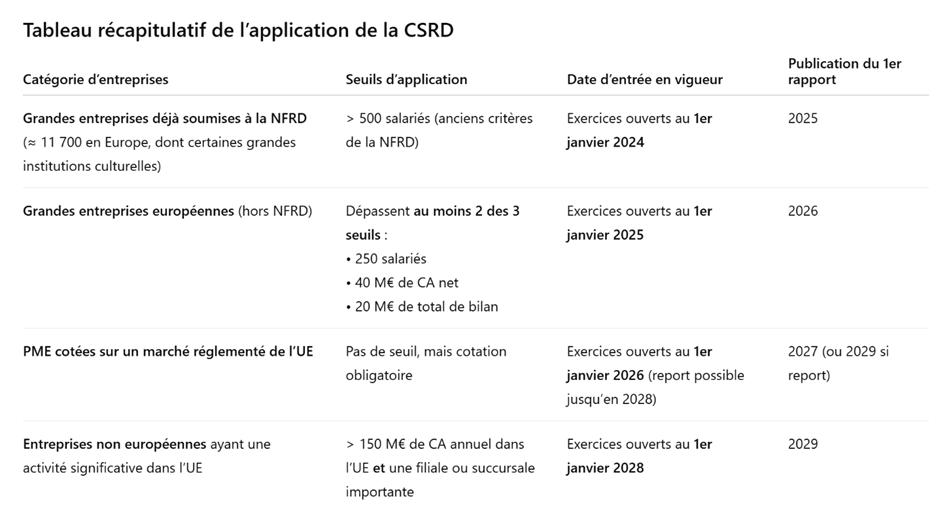

- Directive CSRD (Corporate Sustainability Reporting Directive – 2022/2464) : impose la publication de rapports de durabilité intégrant des indicateurs environnementaux, sociaux et de gouvernance (ESG). Cette directive s’applique progressivement à partir de 2024 selon la taille et le statut des entreprises, mais les acteurs culturels de taille importante ou intégrés à des groupes peuvent être concernés.

Ce qu’il faut retenir pour le secteur culturel

- Institutions publiques majeures (ex. Opéra national de Paris, grands musées sous EPIC/SA, grosses sociétés de production audiovisuelle) : potentiellement concernées à partir de 2025 si elles dépassent les seuils.

- PME culturelles cotées : application en 2026, avec standards simplifiés.

- TPE/PME et associations culturelles : non concernées directement, mais elles devront fournir des informations extra-financières à leurs partenaires ou financeurs soumis à la CSRD.

- Taxonomie européenne : un système de classification définissant les activités économiques durables, qui influence l’accès au financement et aux subventions. Même si les activités culturelles ne sont pas explicitement listées dans la taxonomie (elle vise d’abord les secteurs à fort impact carbone comme l’énergie, le bâtiment, les transports, l’agriculture), il existe des liens importants :

- Bâtiments et infrastructures culturelles (musées, théâtres, salles de concert) : rénovation énergétique, efficacité énergétique, construction durable.

- Mobilité liée aux activités culturelles (tournées, festivals, transport de publics et d’œuvres) : réduction de l’empreinte carbone, recours à des solutions bas-carbone.

- Économie circulaire : réemploi de décors, mutualisation de matériel, réduction des déchets.

- Financement : les structures culturelles qui souhaitent bénéficier de certains fonds européens ou de financements bancaires “verts” devront démontrer leur alignement (au moins partiel) avec la taxonomie.

La RSE : principes et cadre de référence

La Responsabilité Sociétale des Entreprises (RSE) désigne l’intégration volontaire (ou obligatoire pour certaines structures) des préoccupations sociales, environnementales et éthiques dans les activités économiques.

Faire de la RSE c’est, en tant qu’entreprise, adopter des pratiques responsables et éthiques qui prennent en compte les intérêts des parties prenantes, notamment les collaborateurs, les clients, les fournisseurs, les partenaires et la société dans son ensemble. La RSE s’appuie sur des normes internationales comme la norme ISO 26000, déclinée en 7 principes :

- Gouvernance de l’organisation

- Droits humains

- Relations et conditions de travail

- Environnement

- Loyauté des pratiques

- Questions relatives aux consommateurs / usagers

- Engagement sociétal et développement local

La RSE s’appuie également sur la notion de double matérialité, qui est au cœur des nouvelles exigences européennes en matière de durabilité (notamment la CSRD).

Elle repose sur l’idée que les entreprises doivent désormais évaluer et communiquer sur leurs impacts dans deux directions complémentaires :

- La matérialité financière

- Elle correspond à l’analyse de l’impact des enjeux environnementaux et sociaux sur la performance économique et financière de l’entreprise.

- Exemple : une salle de spectacle doit prendre en compte les risques financiers liés à la hausse du prix de l’énergie, à l’évolution de la réglementation sur les déchets, ou encore à une éventuelle baisse de fréquentation due aux crises climatiques.

- La matérialité d’impact (ou environnementale et sociale)

- Elle renvoie à l’évaluation de l’impact de l’entreprise sur la société et l’environnement.

- Exemple : un festival doit mesurer les effets de son activité sur les émissions de CO₂ (déplacements du public et des artistes), sur la consommation d’eau et d’énergie, ou encore sur le développement local (emplois, attractivité du territoire).

C’est donc une vision bilatérale, qui croise la résilience économique de l’organisation, et sa responsabilité sociétale vis-à-vis des enjeux globaux. Cette approche devient centrale dans l’évaluation et la communication extra-financière des entreprises.

Les défis spécifiques des TPE/PME culturelles

La majorité des acteurs culturels sont des TPE/PME ou associations, qui ne sont pas soumises à une obligation légale stricte de mise en œuvre de la RSE (sauf cas particuliers : entreprises cotées, obligations réglementaires sectorielles, etc.).

Deux grands défis

- Structurer la démarche : beaucoup de structures appliquent déjà des valeurs sociales ou écologiques sans formaliser leur stratégie RSE. L’enjeu est de passer de bonnes pratiques isolées à une démarche globale et lisible.

- Ressources limitées : manque de moyens humains et financiers pour recruter un responsable RSE ou mener des audits approfondis.

Pistes d’action adaptées au secteur culturel

- Utiliser le CACTÉ comme levier structurant.

- S’appuyer sur les dispositifs existants (ex. bilans carbone simplifiés, guides de l’ADEME, accompagnement des réseaux professionnels).

- Valoriser les engagements auprès des partenaires, des financeurs publics et privés, et du public.

- Développer une démarche progressive : commencer par des actions simples (éco-conception des événements, mobilité douce, inclusion sociale), puis les formaliser et les évaluer.